Alexandre Versignassi

Por Alexandre Versignassi SEGUIR

SEGUIR

SEGUINDO

SEGUINDO

Juro de 400% no cartão: não tem preço

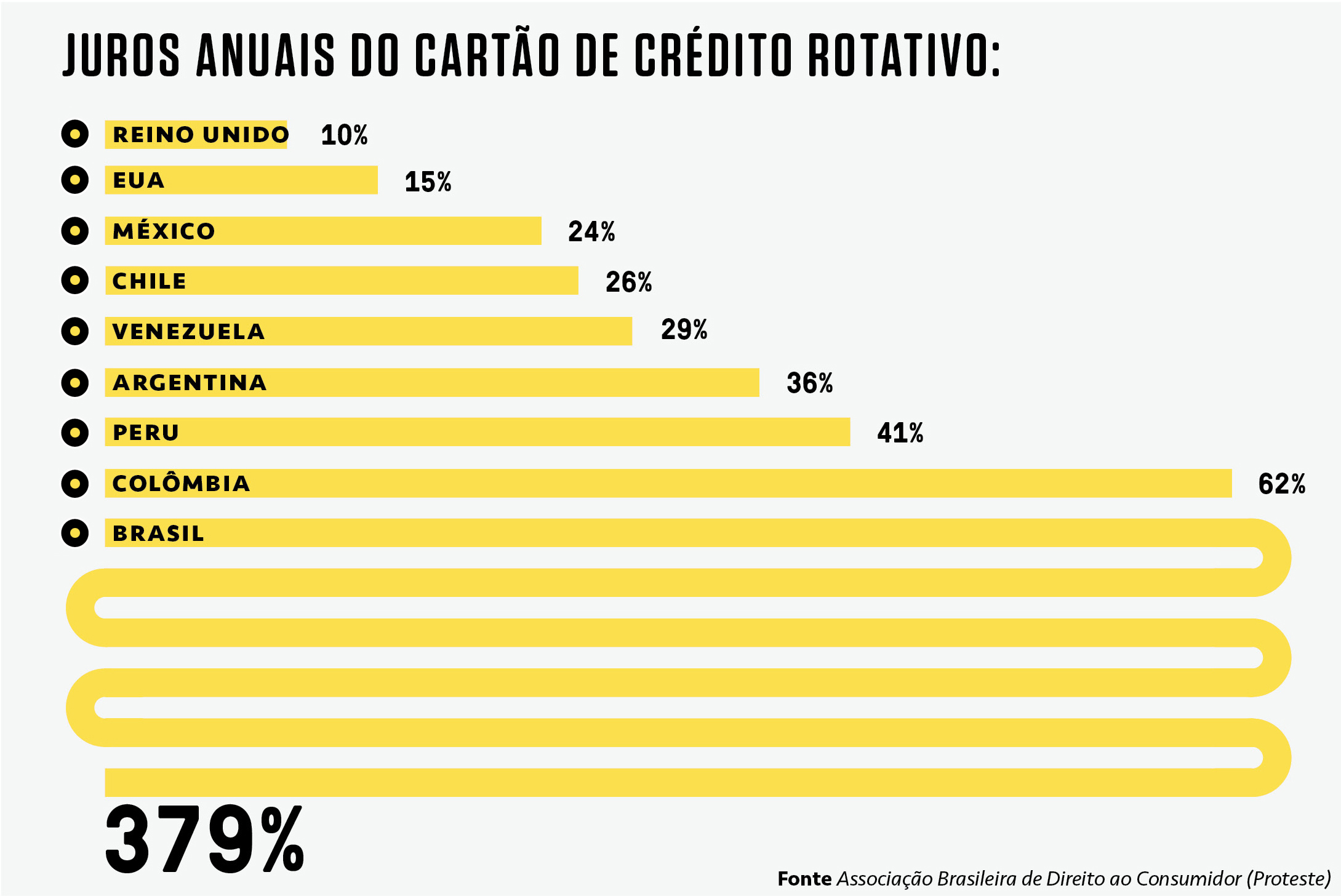

Bateu crise, bateu juro alto. Mas o caso dos juros do cartão rotativo no Brasil atravessa as fronteiras da realidade. Em 2012, com a Selic minúscula, na casa dos 7%, nossos bancos cobravam em média 200%. Hoje, com a Selic em 14,25%, os juros médios do cartão dobraram também, para quase 400% – e isso […]

Por

SEGUIR

SEGUINDO

Atualizado em 21 dez 2016, 09h50 - Publicado em 22 set 2015, 19h25

Bateu crise, bateu juro alto. Mas o caso dos juros do cartão rotativo no Brasil atravessa as fronteiras da realidade. Em 2012, com a Selic minúscula, na casa dos 7%, nossos bancos cobravam em média 200%. Hoje, com a Selic em 14,25%, os juros médios do cartão dobraram também, para quase 400% – e isso é a média, porque tem cartão que cobra mais de 700%.

Não faltam justificativas para essa distorção toda: inadimplência, falta de confiança na política, a chuva, os 50 km/h de velocidade máxima na Marginal. Mas prefiro levar uma só em conta: esse juro de agiota existe porque a gente deixa existir. De cabeça baixa.

A crise tá feia? Tá. Mas na Venezuela e na Argentina está pior. As duas já atravessaram o horizonte de eventos do buraco negro das agências de risco, e ainda assim os bancos instalados ali cobram uma fração dos juros praticados pelos que estão aqui. Até por isso, como observou o jornalista Maurício Horta numa matéria aqui da SUPER, três das quatro empresas de capital aberto mais lucrativas da América Latina são bancos brasileiros: Itaú (7,6 bilhões em 2014), Bradesco (US$ 5,6 bilhões) e Banco do Brasil (US$ 4,2 bilhões).

É. Para quem cobra 400% de juros por ano não existe crise. Até porque demanda por agiotagem tem em qualquer lugar, seja aqui seja na Dinamarca. A diferença é que, nesse caso específico, estamos diante de uma agiotagem legalizada. Os bancos estimulam os clientes a entrar no rotativo – mostrando em letras grandes e negritadas na fatura o valor do pagamento mínimo; e quando você faz só pagamento mínimo, já entra nesse carrossel dos 400% ao ano. Pior. Imagina um cara que acabou de perder o emprego. Ele é quem mais tende a cair na tentação de pagar só uma parte da fatura. Se o sujeito não ler as letras miúdas da fatura, não vai saber que está pagando esse tanto de juros. E se alguém quisesse que ele soubesse, essa informação estaria em letras mais bem nutridas. Logo, quanto mais crise, maior a demanda por esses juros de agiota. E quando o cara que perdeu o emprego não pude pagar seus juros de 400%, o perpetrador da agiotagem nem precisa contratar um capanga para fazer a cobrança- ele já conta com a lei. É o Estado protegendo uma prática que, como você vê na tabela ali em cima, já foi devidamente banida na maior parte do mundo.

Durmamos com isso. E que um dia a gente acorde.

“Cem Anos de Solidão”: entenda a árvore genealógica da família Buendía

“Cem Anos de Solidão”: entenda a árvore genealógica da família Buendía 7 jogos de tabuleiro para dar de presente neste Natal

7 jogos de tabuleiro para dar de presente neste Natal Estes são os 100 nomes de bebês mais populares de 2017

Estes são os 100 nomes de bebês mais populares de 2017 Os gatos fazem bem para a nossa saúde? Veja o que diz a ciência

Os gatos fazem bem para a nossa saúde? Veja o que diz a ciência Como um gene neandertal pode influenciar seus dentes

Como um gene neandertal pode influenciar seus dentes