por Alexandre Versignassi

SEGUIR

SEGUINDO

Atualizado em 26 Maio 2020, 15h46 - Publicado em

21 dez 2017

12h21

Você investe no quê? – este repórter perguntou para uma amiga no dia 7 de dezembro.

– Ah, em tesouro direto, bitcoin…

– Pô, que sofisticado. Quantos bitcoins?

– Tenho três. Comprei em 2015 por uns mil reais cada um.

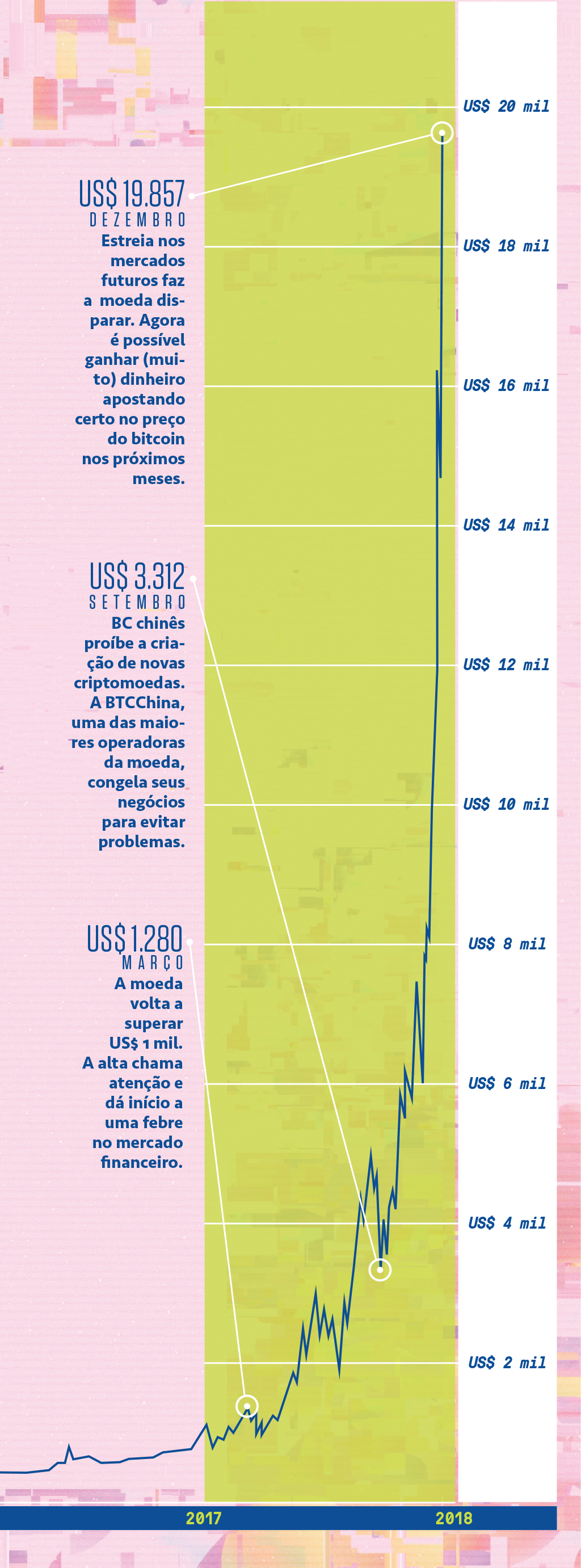

Uau. No momento da nossa conversa, os três bitcoins que ela tinha comprado por R$ 3 mil estavam valendo R$ 165 mil. O prêmio máximo numa roleta de cassino é de 35 vezes aquilo que você jogou. A aposta dela já estava pagando 55 vezes. E seguiu subindo. Enquanto este texto era escrito, dia 18 de dezembro, três bitcoins já valiam R$ 207 mil.

Continua após a publicidade

Não faltam casos insanos. Em 2010, um certo Laszlo Hanyecz, um programador americano de ascendência húngara, fez aquela que é considerada como a primeira transação comercial envolvendo bitcoins. Comprou pizza. Não de uma pizzaria, mas de um amigo, Jeremy Sturdivant. Jeremy topou pagar duas pizzas a serem entregues na casa de Laszlo em troca de 10 mil bitcoins – que na época não tinham valor nenhum, por pura falta de gente interessada. Sete anos depois, 10 mil bitcoins valiam R$ 650 milhões.

O maior pico do bitcoin antes desse de agora tinha acontecido lá atrás, no final de 2013, quando a moeda chegou a US$ 1.000. Depois veio uma queda lenta e constante, e o bitcoin passou a maior parte de 2015 relativamente estável, com um preço médio de US$ 250. No ano seguinte a escalada começou de novo, e no início de 2017 a moeda já tinha quadruplicado de valor, voltando ao pico de mil dólares. Aí a porteira abriu de vez. Uma manada de investidores entrou na onda, e o preço do bitcoin subiu até desaparecer de vista. No meio do ano estava a US$ 2.500. Em setembro, US$ 4.500. Tocou para US$ 7.000 em novembro. No dia 17 de dezembro, o pico até o momento em que esta edição foi para a gráfica, bateu em US$ 19.857. Isso dá 1.880% de aumento em um ano. 7.800% desde 2015.

E fica a pergunta: é bolha, Bino?

Publicidade

A Mania das Tulipas

–(Indio San/Superinteressante)

Vamos ver, então. Hoje, falou de bitcoin, falou da mãe de todas as bolhas, a Mania das Tulipas, que aconteceu na Holanda do século 17. Foi uma época breve, em que o valor dessas flores chegou à estratosfera e de lá caiu, deixando um mar de especuladores com as calças na mão.

As tulipas caíram no gosto dos europeus logo que foram trazidas da Turquia, no século 16. A Holanda, por conta do terreno encharcado, virou a grande produtora da coisa. Era tanta demanda que uma única tulipa podia valer um mês de salário (25 florins). E isso ainda não era a Mania; só uma alta relativamente racional.

A insanidade de fato aconteceu num período breve, entre 1634 e 1637, quando ferreiros, sapateiros, criadores de cavalos, carpinteiros, enfim, a classe média da época ouviu essas histórias de flores que valiam um mês de salário e decidiu entrar nesse mercado. Passaram a comprar bulbos de tulipa a rodo na esperança de revender mais caro depois, quando o bulbo florescesse.

Isso bombou a demanda. Agora o mercado de tulipas não dependia mais só dos amantes de tulipas. Estava anabolizado por um público bem maior: os amantes de dinheiro. Com cada vez mais gente comprando, começou uma bola de neve nos preços. E quanto mais o preço subia, mais a demanda aumentava – igual um cachorro que persegue o próprio rabo: quanto mais ele corre, mais rápido o rabo foge, e vice-versa. Em questão de meses, um bulbo de tulipa do tipo Gouda, relativamente rara, subiu de 20 para 225 florins. Quem tinha comprado a coisa pelo equivalente a um mês de salário podia vender agora por um ano de salário.

Continua após a publicidade

Voltando para o futuro: um bitcoin valia um mês do salário médio brasileiro em outubro de 2016 (R$ 2.230, ou US$ 675, para você não perder a conta em dólar). Claro que o preço do bitcoin não tem a ver com a média salarial do Brasil, mas vale a comparação para entendermos o grau de “tulipagem” da moeda. E o fato é que no dia 19 de novembro de 2017 ela chegou a US$ 8.000 (R$ 26.400). Doze meses do nosso salário médio. Igual a Gouda – com uma diferença: enquanto esse foi o auge dessa variedade de tulipa, o bitcoin seguiu subindo.

Na Holanda das tulipas, o preço da flor desgarrou da realidade porque ninguém mais adquiria as plantas para embelezar a sala. Toda a demanda entre 1634 e 1637 era de gente que comprava o bulbo para revender depois. Só tem uma coisa: o estoque de gente a fim de fazer apostas acaba rápido. Foi o que aconteceu na Holanda. Quando isso ficou claro, o preço das flores despencou. A manada mudou de direção: agora ninguém mais queria saber de bulbos como investimento, e o valor deles caiu para perto de zero.

E o bitcoin? Bom, a bolha das tulipas, e todas as outras ao longo da história, foram tímidas diante do que está acontecendo com a moeda eletrônica. A tulipa que mais subiu de preço na época, pelos registros que sobraram, foi a Croenen amarela, uma variedade menos nobre. Um saco com meio quilo de bulbos, que era comercializado por 20 florins, chegou a 1.200. Um salto de 5.900% ao longo dos três anos de Mania. O bitcoin bateu essa marca com folga. Em dois anos. Na bolha da internet, o Índice Nasdaq, da bolsa das empresas de tecnologia dos EUA, subiu “só” 400%. E isso num intervalo relativamente longo entre 1996 e o fim da festa, em 2000. Por outro lado, nem tudo o que infla estoura. Terminada a bolha da internet, cada ação da Amazon valia US$ 10. Hoje elas estão perto de US$ 1.200. Um pique de 11.900%. E quem disser que a Amazon é uma bolha é porque precisa maneirar nas tulipas – de chope.

O bitcoin, então, está mais para uma Amazon ou mais para uma tulipa? É o que vamos ver daqui em diante.

Publicidade

O Sistema

–(pixelfit/iStock)

Se você quer entender o que é um bitcoin, não pense nele como uma moeda. Pense como se cada bitcoin fosse uma foto que você carrega no celular. Só que uma foto diferente, meio Black Mirror: trata-se de uma imagem que não dá para copiar. É impossível subi-la para o Instagram ou mandar para grupo de zap. Ela só existe dentro do seu celular, na forma de uma única cópia. Não adianta dar print screen, nada. Não vai funcionar.

Aí você decide mandar essa foto mágica para um amigo. Beleza. Só tem uma coisa: ela vai sumir do seu celular para sempre, sem deixar vestígios. De agora em diante ela mora no celular do seu amigo, e só vai sair de lá se ele quiser.

O sistema do bitcoin consiste em 21 milhões dessas fotos mágicas, cada uma divisível em cem milhões de partes. Ou seja: você também pode dar um centésimo de milionésimo da sua foto mágica para um amigo. Aí ele fica com 0,00000001 dela, e 0,999999999 da imagem original fica com você. Dê um terço do que te sobrou para outra pessoa, e vai restar 0,333333333 na sua carteira.

Falei “carteira” aqui porque a essa altura já deve soar natural. Simplesmente porque as propriedades dessa “foto mágica” são exatamente as propriedades do dinheiro. Se você tem R$ 1 mil na conta e transfere um centavo para um amigo, sobram R$ 999,99. Dê um terço do que sobrou para outro e vai restar R$ 333,33. Perdão pelo excesso de didatismo. Esse exemplo óbvio está aqui para mostrar que o bitcoin emula a propriedade definidora daquilo que a gente conhece como “dinheiro”: cada unidade é, digamos, única mesmo. Você não pode copiar uma nota de R$ 50, muito menos os números que aparecem na sua tela de saldo. Dinheiro você não copia. Você transfere. Com bitcoin é a mesma coisa. Tendo esse conceito bem introjetado, você não precisa mais pensar em cada bitcoin como se fosse uma foto, mas como ele é na verdade: um grande código criptografado (é a criptografia que torna a coisa incopiável). Por isso que chamam o bitcoin de criptomoeda. Vamos usar esse termo daqui em diante.

Continua após a publicidade

O bitcoin funciona assim justamente porque Satoshi Nakamoto, o inventor da coisa (veja na pág. 35), queria criar uma moeda universal. A utopia por trás da ideia é que um dia você trabalhe em troca de bitcoins, e que use os bitcoins para se alimentar e pagar o aluguel. Tudo dispensando a intermediação de bancos, e por fora da alçada dos governos –até por isso o bitcoin começou sua carreira meio que na marginalidade, sendo usado como moeda para comprar drogas na deep web, o submundo da internet, nos idos de 2011. Mas essa fase passou. O bitcoin virou coisa séria.

Satochi deu à luz um sistema brilhante para tornar sua moeda realidade. Ele batizou esse sistema como “blockchain” (cadeia de blocos). Funciona do jeito que você viu aqui: o blockchain cria unidades incopiáveis e permite que cada indivíduo seja o único dono dessa unidade. Chame essa unidade de “moeda” e o que temos é o blockchain emulando as funções de um banco. Mais do que de um banco: de todo um sistema financeiro.

Pense no real, a nossa moeda. Ele é um sistema financeiro composto, neste momento, por 2,3 trilhões de unidades (os reais na forma de papel e depositados em contas correntes), cada uma divisível até um centésimo. O bitcoin é um sistema financeiro composto por 21 milhões de unidades (os bitcoins) divisíveis cada uma até um centésimo de milionésimo. É isso.

Só fica uma questão. Por que é que alguém vai usar bitcoin como dinheiro? O real, o dólar, o euro e todas as outras 177 moedas reconhecidas pela ONU já não fazem esse trabalho? Para que reinventar a roda? Existe um motivo: porque nem todo mundo confia em dinheiro. Para saber de onde vem essa desconfiança, temos de dar mais um passo: entender profundamente o que é o dinheiro.

Publicidade

Uma brevíssima história do dinheiro

–(Indio San/Superinteressante)

“Dinheiro é um mecanismo engenhoso: permite que a manicure compre seis pãezinhos sem ter de fazer as unhas do padeiro”, escrevemos uma vez aqui na SUPER. Mas dinheiro só é algo digno desse nome quando obedece a dois critérios: Precisa ser algo que todo mundo queira. Não pode ser algo muito abundante.

Por essas, praticamente tudo que fosse relativamente raro e muita gente quisesse já foi usado como dinheiro. Sal, couro, rolos de tabaco, conchas bonitas, cachaça. Mas a coisa que pegou mesmo foi outra: ouro.

Porque o ouro cumpre como ninguém aquelas duas características que definem dinheiro. É bonito (ou seja, não há quem não queira) e estupendamente raro. Todo ouro minerado na história da humanidade daria um cubo com 21 metros de lado. É a área de um prédio de sete andares. Ou 158 mil toneladas. É o que a Vale extrai de minério de ferro em seis horas.

A raridade e a beleza da coisa transformaram o ouro na moeda universal. O poder do metal amarelo é tamanho que ele foi usado como lastro oficial do dólar até 1971 – e até hoje há quem pense que existam reservas de ouro guardadas para garantir a validade do dinheiro de papel (elas até existem, mas não é para isso).

Continua após a publicidade

Bom, hoje cada governo se responsabiliza por manter sua moeda como um recurso relativamente raro. Ou seja: não pode imprimir dinheiro demais, senão ele deixa de ser dinheiro. É o que aconteceu no Brasil dos anos 1980 e começo dos 90. Imprimiram tanto que as unidades monetárias do Brasil viraram algo tão pedestre quanto grãos de areia, e começaram a cair em desuso. Os anúncios de imóveis nos jornais vinham com os preços em dólar.

O nome para o fenômeno de uma moeda caindo em desuso é hiperinflação. O governo cria mais moeda do que a capacidade que as pessoas têm de produzir coisas em troca dessa moeda. O resultado é um mercado cheio de unidades monetárias, mas com poucas coisas para você comprar com elas. Os preços sobem. Inflação. E a inflação, quando exagerada, impede coisas banais, como entrar num financiamento de imóvel.

Cenários de hiperinflação se tornaram improváveis. Praticamente todos os países aprenderam como combater a coisa. Quando a inflação ameaça, os governos drenam dinheiro da praça aumentando juros. Os juros mais altos tornam os investimentos em títulos públicos mais atraentes. As pessoas passam a poupar mais. Com menos dinheiro circulando, a pressão inflacionária diminui.

Continua após a publicidade

Em cenários de recessão, com empresas fechando e o desemprego subindo, acontece o contrário: o governo joga mais dinheiro na praça para ver se a economia pega no tranco. Os EUA e a União Europeia têm feito isso desde a crise de 2008 – os Bancos Centrais deles imprimem dinheiro e emprestam basicamente sem juros para os bancos. Nisso, os empresários ganham crédito barato para abrir negócios e os consumidores, para comprar o que os empresários vendem. Se der errado, como aconteceu no Brasil lá atrás, a sociedade não responde ao estímulo. O governo fabrica cada vez mais dinheiro, só que ninguém produz mais do que já estava produzindo, e os preços sobem. Se der certo, por outro lado, todo mundo passa a produzir mais, os empregos voltam e xô, recessão.

Mas nunca dá 100% certo. Sempre acabam imprimindo um pouco mais de dinheiro do que seria necessário, pelo simples fato de que gerenciar a economia de um país inteiro é tão difícil quanto pilotar um caça na garagem do seu prédio. Não dá para calcular todos os movimentos – no mínimo, você vai raspar a asa em algum poste.

O próprio dólar, que jamais viveu uma hiperinflação, dá suas raspadas o tempo todo. Para comprar algo que em 1992 custava US$ 20, hoje você precisa de US$ 35 (já que a inflação acumulada dos últimos 25 nos EUA foi de 75%).

Se os EUA derem uma brasilzada um dia, o dólar hiperinflaciona, cai em desuso, e a economia mundial perde sua grande referência, pelo menos por um tempo, até que coloquem tudo nos eixos de volta. Convenhamos que essa não é exatamente uma hipótese para você levar a sério. Mesmo assim, não falta quem tente se prevenir. E é por isso que ainda existe um mercado para ouro. O Brasil mesmo guarda 67 toneladas do metal amarelo para o caso de alguma catástrofe no sistema financeiro mundial. A China, 1.842 toneladas. Os EUA, 8.133. E é aí que o bitcoin quer entrar. A criptomoeda foi criada para ser algo tão valioso quanto ouro. Como? Imitando a maior das propriedades do ouro.

Publicidade

Mineração de bitcoins

–(skodonnell/iStock)

Existem 21 milhões de bitcoins no planeta. Ninguém jamais vai “imprimir”, criar, um bitcoin novo, como acontece com dinheiro de papel. É dessa forma que a criptomoeda pretende simular o ouro, e se tornar algo imune a inflação – logo, mais atraente que o dinheiro de papel.

O jogo de imitação vai mais longe. Desses 21 milhões de bitcoins, só 17 milhões estão circulando. Os outros 4 milhões seguem ocultos, como se fossem um metal precioso a ser minerado.

O sistema do bitcoin funciona como um videogame online. As novas unidades estão nas profundezas do jogo. E você precisa baixar um software para minerá-las. Com o programa instalado, sua máquina passa a fazer parte da rede de processamento que gerencia a rede do bitcoin – toda formada por máquinas de outros mineradores. Ou seja, é uma rede peer-to-peer, igual o Pirate Bay (só que dentro da lei).

Agora, digamos que eu transfira um milésimo de bitcoin para comprar uma pizza. Essa transação requer algum poder de processamento. O sistema precisa verificar se eu realmente tenho um milésimo de bitcoin na minha conta, checar se a conta da pizzaria que aceita bitcoin é válida, e fazer a transferência de fato. Tudo isso pode ser processado pela sua máquina, na sua casa, sem que você nunca tenha me visto na vida. Como prêmio por emprestar energia elétrica e poder de computação ao sistema, você ganha algumas frações dos meus bitcoins – ou seja, a minha pizza fica um pouco mais cara, já que o seu pagamento sai da minha carteira virtual.

Continua após a publicidade

Já para você desenterrar bitcoins novos de fato precisa dar mais um passo. Sua máquina tem de resolver um quebra-cabeça matemático. Para dar uma ideia melhor: um game para PC, do ponto de vista do seu computador, é um quebra-cabeça matemático. Quanto mais complexo o game, mais os processadores dele fritam os transistores.

Bom, ao criar o bitcoin, em 2009, Satoshi Nakamoto estipulou que a quantidade de novas moedas mineradas deve ser sempre a mesma, não importa quanta gente esteja minerando. Isso significa que, quanto mais gente estiver nessa, mais difíceis vão ser os quebra-cabeças. Em 2009, dava para minerar 200 unidades com um PC comum em questão de dias. Em 2014, já levava 98 anos para minerar um único bitcoin. Hoje, esquece: os problemas são tão absurdos que só dá para resolvê-los com vários computadores robustos trabalhando em rede 24 horas por dia.

Existem mineradores caseiros que se equipam bem e colocam suas máquinas para trabalhar em conjunto, em busca de algumas frações de bitcoin. Mas o poder real de mineração está com as empresas especializadas. Elas escavam as moedas novas e fazem dinheiro vendendo para as corretoras (como as brasileiras Mercado Bitcoin e CoinBR).

Continua após a publicidade

É o que faz a Bitmain, uma companhia chinesa de mineração de bitcoins que mantém 21 mil computadores num galpão no interior da Mongólia, para aproveitar a energia elétrica mais barata de lá – cortesia das minas de carvão que pipocam pelos desertos do país. Haja carvão, aliás. A mineração de bitcoins mundo afora consome 33 Terawatts-hora por ano de eletricidade. É um terço da produção de Itaipu, e seria o suficiente para alimentar o Brasil por 26 dias.

Se a cotação do bitcoin seguir subindo, mineradoras como a Bitmain vão continuar crescendo, e uma Itaipu vai ser pouco. Até porque o bitcoin não está mais sozinho: há outras criptomoedas, com seus próprios sistemas de blockchain e suas próprias redes de mineração. Elas foram surgindo uma atrás da outra desde 2011. E agora aparece uma por semana. Enquanto este texto era escrito, o mundo já tinha 1.356 criptomoedas.

O próprio bitcoin não é mais aquele. Em 2013, ele tinha 95% do mercado. Hoje são só 54%. Em segundo lugar, vem o ether, criado em 2014, com 12%. Depois aparecem o ripple (6,5%), o bcash (6%) e o litecoin (2,8%). As outras mil e tantas formam uma longuíssima cauda de criptomoedas nanicas. Todas juntas, de qualquer forma, já valem US$ 500 bilhões.

Continua após a publicidade

E a pergunta continua: é bolha?

Ninguém sabe. Mas o fato é que a tecnologia por trás delas, o blockchain, não tem nada de bolha. Veio para ficar. Até porque o blockchain não serve só para fazer moeda.

Publicidade

Ethers e ripples

–(Indio San/Superinteressante)

Pense de novo em um bitcoin como se ele fosse uma foto única, incopiável. Essa foto pode representar uma moeda, como a gente viu. Mas pode representar também outro objeto produzido por Casas da Moeda: o seu passaporte. O governo vai continuar emitindo o documento, mas você não precisaria mais carregar uma versão física dele no bolso quando fosse viajar para fora. Um sistema de reconhecimento facial no setor de imigração do aeroporto de destino encontraria o seu passaporte na nuvem blockchain de passaportes. A Casa da Moeda produz passaportes porque é especialista em dificultar falsificações. O blockchain leva essa propriedade para o mundo virtual: um hacker não consegue inserir “bitcoins falsos” na própria carteira. Com passaportes seria a mesma coisa. Com carteira de motorista também. Você não precisaria levar sua CNH para alugar um carro fora do país. Nem para dirigir por aqui. Se a polícia te parar, eles escaneiam seu rosto (ou sua íris, ou suas digitais) e pronto: têm acesso à nuvem de blockchain de carteiras de motorista e sabem se a sua habilitação está em dia.

Registros médicos também casam com as possibilidades que o blockchain abre. Se você sofrer um acidente e chegar desacordado ao hospital, o médico usa sua identidade para entrar no sistema e ver seu tipo sanguíneo, quais remédios você está tomando, se tem alergia a algum medicamento, se você está grávida. Isso já existe na Estônia, que usa um sistema de blockchain para garantir a segurança desses dados, e pretende usá-lo para eliminar a burocracia estatal.

No cartorial Brasil, seria uma revolução. Vendeu o carro e precisa transferir os documentos? Esquece o cartório. É só transferir a versão eletrônica deles pelo celular, igual você já faz com dinheiro. Reconhecer firma do contrato de aluguel? Nunca mais. Se você subir o contrato para uma rede de blockchain, já vale por um assinatura reconhecida pelo papa. No fundo, o blockchain é o tabelião de notas do futuro – a Ethereum, empresa por trás do ether, a segunda maior criptomoeda, trabalha em projetos assim, que coloquem o blockchain para cuidar de burocracia de forma mais eficiente que os burocratas.

A Ripple também faz mais do uma criptomoeda. Ela oferece sua rede de blockchain não só para os eventuais usuários da moeda, mas também para instituições financeiras. A ideia ali é agilizar transferências internacionais entre bancos diferentes. Você tem uma conta no Banco do Brasil e quer transferir para o Chinggis Khaan bank, da Mongólia. A rede de blockchain da Ripple checa se a conta no Banco do Brasil tem os fundos, conecta um banco intermediário em outro país, que faz a troca de reais por Tugriks, a moeda mongol, e checa se a conta de destino no Chinggis Khaan bank é válida. Na prática, o blockchain da Ripple une os três bancos no mesmo sistema, o que corta basicamente toda a burocracia, e acelera a transação. Quem processa tudo são os computadores dos bancos mesmo. Sai a figura do minerador, fica o blockchain. O Santander e a American Express estão nessa: associaram-se à Ripple em novembro para agilizar transferências internacionais.

Continua após a publicidade

O futuro do blockchain parece brilhante, mas não dá dizer o mesmo sobre as criptomoedas. Nenhum governo pretende perder o controle sobre a própria economia – e o monopólio da produção de moeda é fundamental para manter tal controle. A aceitação das criptomoedas também segue pequena. Existem 12 mil estabelecimentos no mundo que aceitam bitcoin, de acordo com o Coinmap, que faz essa contabilidade em tempo real. É pouco: só o McDonald’s tem 37 mil lojas – e não aceita bitcoin.

Ethereum, Ripple e cia podem até ter bons projetos de blockchain. Mas tais projetos pouco têm a ver com as moedas que eles emitem. Se essas empresas prosperarem, elas vão vender seus serviços dentro da economia convencional, em troca de dólares e euros mesmo. Comprar ethers e ripples não vai lhe dar o direito a uma fatia do lucro dessas companhias. Podem até dar acesso a serviços delas. Mas aí é como se tivesse comprado créditos de celular antes de os celulares terem chegado ao mercado, ou selos dos correios antes do nascimento dos serviços postais (caso essas possibilidades tivessem existido). Talvez faça algum sentido como investimento, mas é pouco para que ethers e ripples vinguem como meios universais de troca, como moedas de fato.

As taxas que os mineradores cobram também são proibitivas para o dia a dia. A transferência em bitcoin de um valor equivalente a R$ 50 (0,0007 bitcoin) pode custar de R$ 20 a mais de R$ 100 em taxas (isso, mais de R$ 100). Se você compra R$ 100 mil de moeda virtual, isso não faz diferença. Mas o bitcoin não nasceu para ser uma ferramenta de especulação. Satoshi Nakamoto queria que ele funcionasse como uma moeda para você usar na padaria. Só que essa não é a realidade.

Continua após a publicidade

Além das taxas, as flutuações de preço também complicam. Se você tivesse comprado um carro de R$ 60 mil com bitcoins em setembro, ficaria chateado ao ver que, em dezembro, a mesma quantidade de moeda virtual pagaria um de R$ 260 mil. Três meses e o seu Sandero teria virado um BMW. Conversível. Na ponta de quem vende é o mesmo problema. Como aceitar três, quatro bitcoins por um BMW conversível se em duas semanas as criptomoedas que você recebeu podem ter perdido 20%, 30%, do valor?

Pior: o próprio sistema do bitcoin tem limitações severas. Ele só consegue operar coisa de dez transações por segundo. A Visa processa mais de mil. Isso cria um gargalo. E a finalização de um pagamento via bitcoin pode demorar de dez minutos a mais de três horas. Ninguém quer perder tanto tempo no caixa da padaria.

Pouca gente se importa com isso porque a grande maioria não está comprando bitcoins para usar, mas para especular. E, se é assim, o fenômeno de 2017 não é diferente do da Holanda do século 17. A culpa disso não é do bitcoin – tal como lá atrás não era das tulipas. A ideia por trás das criptomoedas é sólida. Por outro lado, ainda é cedo para dizer se elas serão realmente úteis um dia. E, mesmo se as criptomoedas derem certo, talvez o bitcoin seja só o Orkut da coisa toda – acabe obsoleto, ultrapassado por concorrentes mais ágeis. Mas não importa. Termine como terminar, essa história já rendeu um belo dividendo para a humanidade: o blockchain. Obrigado, Satoshi Nakamoto.

Publicidade

Satochi Nakamoto, o bilionário fantasma

A subida do bitcoin tornou Satoshi Nakamoto, criador da moeda e dono de uma conta com 980 mil bitcoins, uma das 40 pessoas mais ricas do mundo. Só tem um detalhe: ninguém jamais viu Satoshi. Mesmo os programadores que o ajudaram a desenvolver o bitcoin nunca o viram – toda a colaboração foi remota, via fóruns e emails. E Satoshi desapareceu. Em 2010, mandou uma mensagem de despedida para os outros desenvolvedores, dizendo que estava saindo do bitcoin para começar outro projeto. Até agora, sete anos depois, nenhum sinal de vida. E a conta segue inativa, com quase US$ 20 bilhões parados, pela cotação de dezembro.

Este usuário não possui direito de acesso neste conteúdo. Para mudar de conta, faça seu login

OFERTA RELÂMPAGO

Digital Básico

Enquanto você lê isso, o mundo muda — e quem tem Superinteressante Digital sai na frente.

Tenha acesso imediato a ciência, tecnologia, comportamento e curiosidades que vão turbinar sua mente e te deixar sempre atualizado.

De: R$ 14,99/mêsApenas R$ 2,99/mês

ECONOMIZE ATÉ 63% OFF

Revista em Casa + Digital Premium

Superinteressante todo mês na sua casa, além de todos os benefícios do plano Digital Completo

*Acesso ilimitado ao site e edições digitais de todos os títulos Abril, ao acervo completo de Veja e Quatro Rodas e todas as edições dos últimos 7 anos de Claudia, Superinteressante, VC S/A, Você RH e Veja Saúde, incluindo edições especiais e históricas no app.

*Pagamento único anual de R$35,88, equivalente a R$2,99/mês. Após esse período a renovação será de 118,80/ano (proporcional a R$ 9,90/mês).

SEGUIR

SEGUIR

SEGUINDO

SEGUINDO